在半導體全球供應鏈充滿不確定性的情況下,日本開啟“半導體復興”戰(zhàn)略,將重振本國半導體行業(yè)提上日程。

近年來,高度垂直分化的趨勢令全球半導體產(chǎn)業(yè)開始重塑,2020年疫情引發(fā)的供應鏈波動和缺芯潮讓各國都意識到了問題的嚴重性,進一步加快了對半導體產(chǎn)業(yè)的強化進度。歐盟委員會希望2030年歐洲在全球半導體生產(chǎn)中的份額翻倍至20%;美國也召開數(shù)次芯片峰會,計劃為芯片制造行業(yè)發(fā)展提供一系列資金和政策支持...

另一邊,日本在推動本國芯片制造上同樣蠢蠢欲動。

臺積電作為全球[敏感詞]的晶圓制造廠,自然成為了各方重點籠絡的對象。今年2月,臺積電宣布投資不超過1.86億美元在日本開設子公司以擴展3D IC的研究。

臺積電的到來,無疑會重振日本半導體產(chǎn)業(yè)士氣。因此,日本方面在對臺積電的補貼上也毫不吝嗇。為了吸引臺積電到日本建廠,日本經(jīng)濟產(chǎn)業(yè)省宣布將投資370億日元(約21.4億元人民幣)支持臺積電在日本設立研發(fā)中心,日本政府會支付其中一半資金。隨著日本補貼政策的確定,臺積電在日本的3D IC材料研發(fā)中心的建設將會加速,預計測試產(chǎn)線將于今年下半年開始進行整備,到2022年正式進行研究開發(fā)工作。

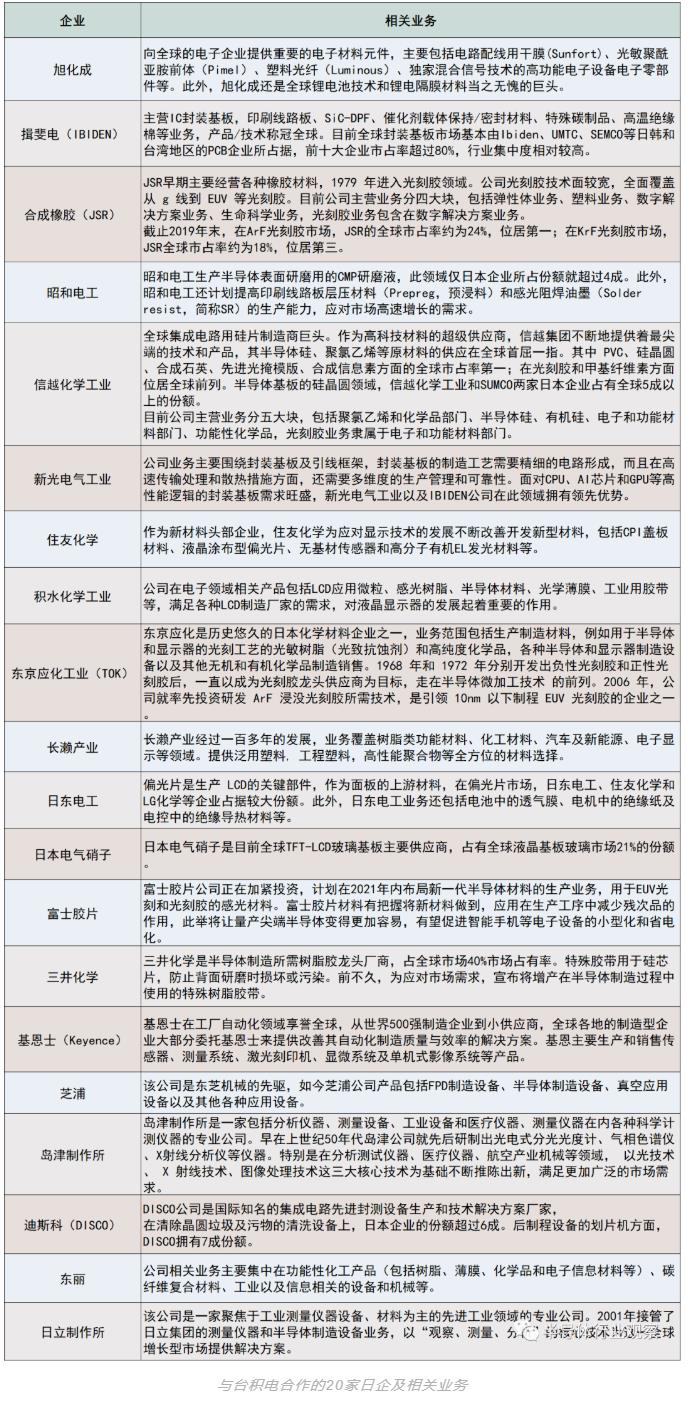

近日,日經(jīng)新聞又傳來消息,隨著該計劃的開展,包括旭化成、IBIDEN、JSP等在內(nèi)的20家日本半導體行業(yè)供應商將與臺積電展開合作,希望借此重建日本半導體的競爭力。

日本重拾昔日輝煌

我們先來看看這20家企業(yè),了解一下這些日本半導體界的“隱形冠軍們”。

根據(jù)上圖梳理能夠看到,上述企業(yè)在基板、光刻膠、材料、設備等領域存在優(yōu)勢。日經(jīng)中文網(wǎng)數(shù)據(jù)顯示,在作為半導體基板的硅晶圓領域,信越化學和SUMCO兩家日本企業(yè)占有全球5成以上的份額;在集成電路生產(chǎn)不可或缺的光刻膠部分,JSR及信越化學在內(nèi)的日本企業(yè)所占份額達到9成。昭和電工等企業(yè)發(fā)力的半導體表面研磨用的CMP研磨液,僅日本企業(yè)所占的份額就超過4成。

日企在晶圓及光刻膠等材料領域市場份額

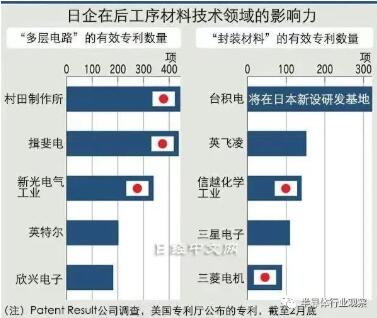

日企在晶圓及光刻膠等材料領域市場份額 在后制程的代表性材料技術(shù)“多層電路”、“封裝材料”的有效專利數(shù)量方面,專利調(diào)查公司Patent Result有統(tǒng)計顯示:與推進后制程技術(shù)研發(fā)的臺積電和英特爾一起排在前列的日本企業(yè)有信越化學、IBIDEN及新光電氣工業(yè)等。

日企在后工序材料技術(shù)領域的有效專利數(shù)量

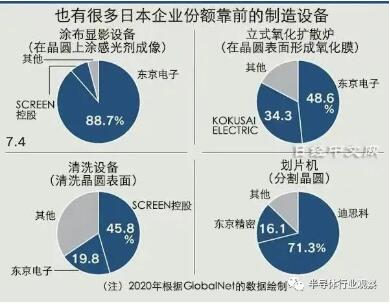

日企在后工序材料技術(shù)領域的有效專利數(shù)量 設備方面,GlobalNet指出,僅東京電子在涂布顯影設備上的份額就占到近9成,是世界[敏感詞]的量產(chǎn)企業(yè)。在清除晶圓垃圾及污物的清洗設備上,日本企業(yè)的份額超過6成。后制程設備的劃片機方面,DISCO擁有7成份額。

制造設備市場份額

制造設備市場份額 此外,還有很多日本企業(yè)在制造設備方面存在優(yōu)勢。2018年,半導體制造設備領域TOP15的企業(yè)里幾乎有一半是日本企業(yè)。

2018年半導體制造設備領域TOP15

2018年半導體制造設備領域TOP15 市場和數(shù)據(jù)都在不斷印證著日本半導體企業(yè)在材料、設備等領域擁有的[敏感詞]優(yōu)勢。然而,了解日本半導體產(chǎn)業(yè)歷史的人都知道,當今的優(yōu)勢或許只是曾經(jīng)日本半導體產(chǎn)業(yè)輝煌時代的一個縮影。

回顧日本半導體的歷史,在日本半導體最輝煌的時代,曾獨占全球半導體產(chǎn)業(yè)約50%的份額。20世紀80年代后期,在世界十大集成電路廠商名單中,美國占3個,日本占6個,韓國1個。日本市場占有率已經(jīng)超越了美國。隨后,美日貿(mào)易摩擦逐漸升溫,美國24次向日本揮起“301調(diào)查”的大棒。一連串的壓力面前,日本政府開始退步,相繼簽署各類條約,按下了日本半導體產(chǎn)業(yè)衰退的按鈕,后來長期低迷不振。到2019年時,這一比例已經(jīng)降至10%,曾經(jīng)[敏感詞]優(yōu)勢的制造業(yè)下降尤其嚴重。

日本在半導體領域長期份額

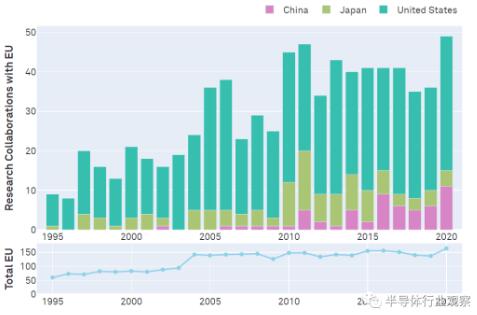

日本在半導體領域長期份額 另一方面,隨著市場份額減少的還有研發(fā)能力的下降:日本的研究能力在過去25年中顯著下降。SNV披露的數(shù)據(jù)中能夠看到,日本在IEDM、ISSCC、VLSI三個會議中論文貢獻的相對份額在不斷降低,從1995年的近40%下降到2020年的不到10%。其次,在論文合作方面,自2016年以來,歐盟與日本的合作論文被中國趕超。

歐盟最重要的研究伙伴是美國,中國超過日本成為第二

歐盟最重要的研究伙伴是美國,中國超過日本成為第二 針對當今全球半導體行業(yè)復雜的市場形勢和技術(shù)瓶頸,加強國際研究合作或?qū)⑹强朔磥砑夹g(shù)挑戰(zhàn)的必然之路。在研究合作正在發(fā)揮越來越重要作用的當下,日本顯得有些力不從心。

隨著外界市場的波動和各國的政策舉措,似乎重新點燃了日本復興半導體產(chǎn)業(yè)的決心,將重振本國半導體行業(yè)提上了日程,試圖重拾昔日輝煌。保持著材料和設備優(yōu)勢的日本,將目光聚焦到了芯片制造這塊“兵家必爭之地”。

需要注意的是,臺積電和日本半導體廠商合作的項目并非是芯片制造,而是目前先進的3D IC封裝技術(shù)。臺積電在先進制程方面領先群雄,但在3D堆疊技術(shù)方面似乎并沒有建立起足夠的優(yōu)勢,在日本成立3D IC研發(fā)據(jù)點之后,臺積電也將借助日本在材料和設備上的優(yōu)勢,更進一步地致力于3D封裝技術(shù)的研究和發(fā)展。日本也希望借此與臺積電合作,幫助本國半導體廠商保持較強的競爭力。

東京科學大學教授Hideki Wakabayashi表示:“當前半導體制造業(yè)后道流程的附加值在不斷上升,如果日本在后端占據(jù)領先地位,則將能夠重新獲得在半導體領域的競爭優(yōu)勢。”

對此,3D集成技術(shù)專家,東京大學教授Tadahiro Kuroda也認為,如果日本芯片公司在后端技術(shù)上能夠達到高度復雜的程度,這也將能夠擴展到晶圓處理的前道工藝。從而半導體制造能力將得到整體提升。

臺積電的算盤

當然,雙方之間合作的加深,受益的不僅僅是日本半導體產(chǎn)業(yè),還有臺積電。未來臺積電將通過日本在材料和設備方面的優(yōu)勢,藉由與日本企業(yè)的合作進一步發(fā)展,推動技術(shù)向前邁進。

知乎作者“海外頻道”對于臺積電的現(xiàn)狀進行分析時表示,在水平分工體系及市場邏輯正常運作的情況下,臺積電擁有高深的護城河,不太擔心競爭對手的追趕。但隨著各方政治力量的介入,使得既有體系發(fā)生了變化,各主要國家開始把半導體制造環(huán)節(jié)的自主可控放在首位,看得比降低成本還要重要。臺積電的護城河還是否能發(fā)揮應有的作用,出現(xiàn)了前所未有的不確定性。

的確,臺積電身處大國博弈的漩渦中,需要在愈發(fā)激烈的競爭環(huán)境下進一步優(yōu)化供應鏈。臺積電赴日建廠,大抵如此。若計劃確定,該工廠將是臺積電在日本的[敏感詞]家芯片制造工廠,2020年臺積電4.7%的營收來自日本公司。此舉也意味著,臺積電的市場戰(zhàn)略正在發(fā)生著重大轉(zhuǎn)變。

圖源:知乎

圖源:知乎 那么,究竟是哪些因素吸引著臺積電赴日建廠,我們總結(jié)來看:

(1)日本半導體材料發(fā)達 日本半導體行業(yè)雖然大不如前,但在半導體材料領域仍然占據(jù)主導地位。上文也有提到,尤其是在光刻膠領域,全球大部分市場被JSR、東京應化等日本企業(yè)占據(jù)。

2019年全球ArF光刻膠市場格局

2019年全球ArF光刻膠市場格局 日本可以從產(chǎn)業(yè)鏈上游,緊緊卡住全球半導體行業(yè)的脖子。此前日韓在半導體材料方面的糾紛就是前車之鑒。臺積電在日本建廠后,半導體材料供應能夠得到較大保障。同時,在如今芯片供應緊張的情況下,半導體材料供不應求,臺積電與日本之間達成合作不僅能夠擴大業(yè)務規(guī)模,還能更好地為日企提供產(chǎn)能,填補日本的芯片產(chǎn)能空缺,與日本關鍵材料供應商建立更穩(wěn)定的合作關系。

(2)為日本企業(yè)提供更多產(chǎn)能,降低市場風險

如今,臺積電[敏感詞]的技術(shù)僅有美國的幾家客戶,這讓臺積電的市場風險加大。臺積電在2020年的營收中,62%營收由北美客戶貢獻。臺積電在日本建廠后,能夠獲得更多日本訂單,推動客戶多元化,減輕對美國客戶的依賴程度。

(3)臺積電地位面臨威脅

在地緣政治因素影響下,歐美、日韓等諸多國家都在探索半導體自主可控,發(fā)展芯片制造業(yè),這勢必會對臺積電的地位產(chǎn)生沖擊。在此境況下,臺積電選擇在美國、日本等海外多地建廠,有利于維持自身“晶圓代工廠”的角色和定位,盡量穩(wěn)固市場格局不會被打破。

寫在最后

眾所周知,以往的半導體開發(fā)主要在于工藝制程的升級,以提高處理能力的“精細化”方面展開競爭。但隨著摩爾定律的實效,先進工藝制程的發(fā)展進度一再被推遲。因此,通過層疊半導體來凝縮功能并提高性能的“3D封裝”技術(shù)提供了一個超越“摩爾定律”的機會,正逐漸成為各家爭奪的主戰(zhàn)場之一。

臺積電與日本半導體的“隱形冠軍”們走到一起,在復雜的技術(shù)和市場趨勢下,共同謀劃屬于各自的新篇章。

免責聲明:本文轉(zhuǎn)載自“半導體行業(yè)觀察”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:332496225 丘經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號展滔科技大廈C座809室